No dia 21 de março, o governo implementou o empréstimo consignado destinado a empregados com carteira assinada do setor privado. O nome do programa é “Crédito do Trabalhador”.

Além de oferecer uma linha de crédito aos contratados sob o regime da CLT, o programa visa beneficiar trabalhadores rurais. Além deles, domésticos e assalariados Microempreendedores Individuais (MEIs). Em suma, é uma opção que oferece uma taxa de juros reduzida e desconta diretamente na folha de pagamento. Diante disso, a simplificação dos requisitos permitirá que trabalhadores regidos pela CLT acessem esse crédito com maior facilidade. O objetivo do governo é garantir que mais empregados possam usufruir do crédito, contribuindo assim para o consumo.

Está dando certo. Tanto é que o aplicativo da CTPS Digital registrou mais de 40 milhões simulações de empréstimo, resultando em 4.501.280 propostas solicitadas e 11.032 contratos formalizados. Tudo isso em apenas três dias, de 21 a 23 de março, segundo dados do Dataprev e do Ministério do Trabalho e Emprego (MTE). E, com isso, o número de acessos à CTPS Digital está 12 vezes acima da média semanal dos últimos três meses.

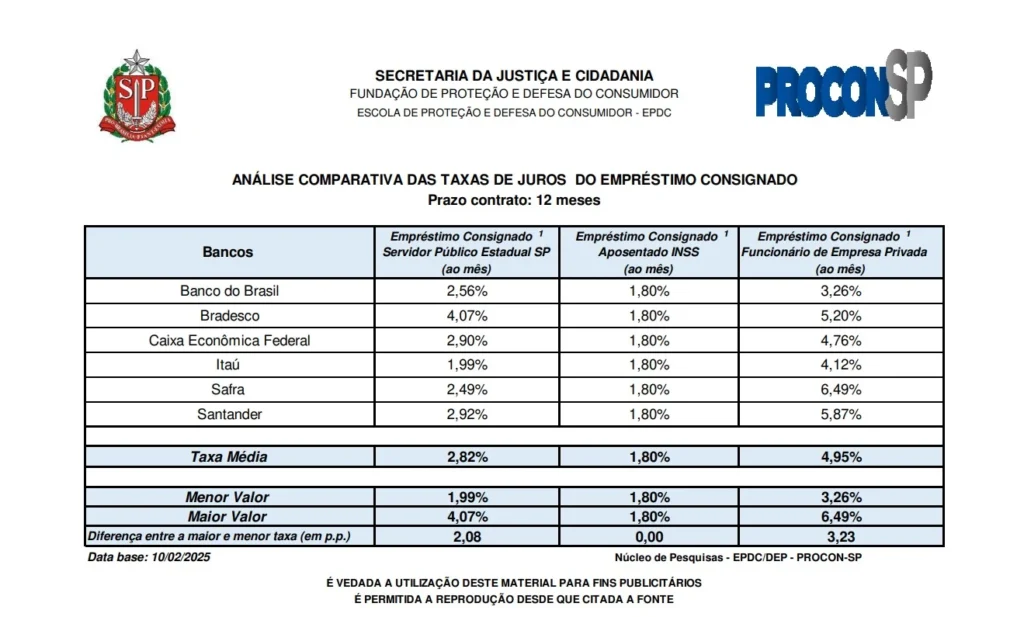

Entretanto, é necessário cautela. Prova disso está em um levantamento do Procon-SP. O estudo revela que as taxas de consignados para pessoas físicas variam de 3,23% a 6,49%, a depender do banco:

Uma série de fatores faz com que haja essa discrepância nas taxas. Entre eles, o perfil de crédito do tomador, o prazo de pagamento, além das políticas de cada instituição financeira.

Diante do elevado volume de consultas, Lauro Gonzalez, coordenador do Centro de Estudos de Microfinanças e Inclusão Financeira da FGV (FGVcemif), recomenda cautela. Em primeiro lugar, ele salienta que o crédito é essencial para o funcionamento da economia. No entanto, ele considera o elevado comprometimento da renda da população com o pagamento de dívidas.

Porque o consignado?

Fato é: mais crédito, com mais facilidade, pode representar uma armadilha para uma população já endividada. Ao todo, são cerca de 73,10 milhões de pessoas estavam endividadas no país, segundo o Serasa. Outro levantamento, também da Serasa, revela que 57 milhões de brasileiros estão endividados sem ter ciência disso. Desses, 19 milhões já possuem seus nomes negativados. Ou seja, estão registrados no cadastro de inadimplentes – e também não têm conhecimento dessa situação. O órgão ressalta que as pessoas frequentemente negligenciam esse problema e o percebem apenas tardiamente.

Nesse sentido, Lauro Gonzalez lembra do levantamento “Evolução do crédito para pessoas físicas no Brasil e suas distorções” que a FGV Eaesp realizou. No estudo, é possível verificar que o crédito para pessoas físicas voltado ao consumo tem apresentado um crescimento significativo. E isso se dá tanto em volume como percentual do PIB, quanto na participação na dívida total das famílias. Além disso, comparadas a outros países, as instituições financeiras do Brasil aplicam taxas de juros bastante elevadas em diversas modalidades de crédito para pessoas físicas. Por consequência, isso contribui para o alto nível de comprometimento da renda das famílias na quitação de dívidas.

FGTS em cheque

No consignado CLT, a garantia oferecida pelo banco é o FGTS do trabalhador. Tal garantia inclui 10% do saldo e 100% da multa rescisória em caso de demissão. Esse modelo é alvo de críticas, pois o governo utiliza um recurso que pertence ao próprio trabalhador como garantia para favorecer instituições financeiras.

Ademais, a dependência do FGTS como garantia para empréstimos consignados pode trazer consequências desfavoráveis para o trabalhador. Se o trabalhador não conseguir honrar com as parcelas do empréstimo, pode comprometer o saldo do FGTS. Analogamente, a pessoa terá prejuízos significativos em situações de demissão ou necessidade de resgates emergenciais. Dessa forma, é fundamental que os profissionais avaliem cuidadosamente sua capacidade de pagamento antes de optarem por esse tipo de financiamento.

Outro ponto a ser considerado é a limitação do acesso a outros empréstimos. Ao utilizar o FGTS como garantia, o trabalhador pode ser considerado um perfil de maior risco pelas instituições financeiras, o que pode restringir suas opções de crédito no futuro. E, de novo, conforme explica Lauro Gonzalez, isso gera um ciclo de endividamento que pode ser difícil de romper, especialmente em momentos de crise, onde a proteção do trabalhador se torna ainda mais necessária.

As críticas se intensificam quando se considera que muitos trabalhadores acabam sendo atraídos por taxas de juros que, embora possam parecer competitivas, se transformam em grandes perdas financeiras no longo prazo. A falta de uma educação financeira robusta contribui para que esses profissionais não compreendam totalmente os riscos envolvidos. “Por consequência, no crédito consignado, à medida que as parcelas vão sendo pagas, novas operações de crédito consignado podem ser contratadas, fazendo com que as pessoas entrem em um ciclo de endividamento contínuo”, comenta Gonzalez.

Relação entre o crédito e a inflação

Atualmente, o Índice de Preços ao Consumidor Amplo (IPCA) é de 1,31%. Nos últimos 12 meses, o acumulado foi de 5,06%. Em 2025, até o momento, o acumulado é de 1,47%. É importante destacar que a política monetária do governo também pode influenciar a relação entre a inflação e o crédito consignado. Quando a inflação sobe, o Banco Central pode aumentar as taxas de juros para conter os preços.

Os prejuízos para quem tomou crédito em um cenário de alta da inflação e aumento das taxas de juros podem ser diversos e impactar a vida financeira dos consumidores. Primeiramente, o aumento das taxas de juros encarece o crédito. Para aqueles que já estão inadimplentes ou com dívidas, as parcelas passam a consumir uma parte maior da renda mensal, dificultando a manutenção de um orçamento saudável.

Juros altos + inflação

Novos tomadores de crédito enfrentam a realidade de juros mais altos, o que pode levar a uma escolha menos vantajosa em relação ao valor total a ser pago. “Sinto que, se o problema [da inflação] não for abordado de maneira séria, o governo Lula poderá ser responsabilizado pela inflação. As previsões do mercado já apontam para 5,67%, muito acima do teto de 4,5% que o presidente havia estabelecido. A inflação está em ascensão, e a população não está mais disposta a aceitar narrativas vazias”, afirma o jurista Ives Gandra Martins, professor universitário com 45 títulos acadêmicos no Brasil e exterior.

Para ele, que também atua como professor honorário das Universidades Austral (Argentina), San Martin de Porres (Peru) e Vasili Goldis (Romênia), o Brasil está em uma situação crítica, adentrando nesse perigoso território [da inflação]. “Estamos nos engajando em disputas desnecessárias com o exterior e tentando regular a opinião pública por meio de decretos que cerceiam a liberdade de expressão, enquanto o governo se desmorona. A população precisa cobrar mudanças. Afinal, contar histórias não é suficiente, pois as narrativas que temos visto são ingênuas, exageradas ou fantasiosas, carecendo de credibilidade. É hora do governo deixar de lado aa ideia de ser o grande defensor da democracia, e passar a se concentrar em ser o verdadeiro defensor do povo brasileiro. A mudança na orientação econômica é urgente”.

Então, qual seria a alternativa?

Neste intervalo, em vez de crédito consignado, o mais adequado seria a expansão do crédito imobiliário, o crédito para microempresas e o microcrédito. Quem explica melhor é Lauro Gonzalez, coordenador da FGVcemif: “Outra maneira de mitigar o endividamento seria implementar uma regulação mais rigorosa na oferta de cartões de crédito, como, por exemplo, exigindo requisitos mais severos de provisionamento de capital para essa modalidade”.

Importante ressaltar que o estudo “Evolução do crédito para pessoas físicas no Brasil e suas distorções” expõe que os 70 milhões de negativados são a face visível do crescimento do crédito além do desejável.

Concorrência desleal

Com a Medida Provisória nº 1.292 em voga, o governo tem por expectativa que cerca de 52 milhões de trabalhadores com carteira assinada posam escolher a melhor opção de crédito por meio de uma plataforma, semelhante a um leilão. Entretanto, o advogado Otavio Borsato, sócio do Barcellos Tucunduva nas áreas de Direito Bancário, Mercado Financeiro e de Capitais e Fundos de Investimento, explica que a MP trouxe restrições que podem limitar a participação no sistema a grandes bancos, já que apenas instituições habilitadas poderão oferecer produtos inicialmente.

Ele então aponta que isso pode favorecer os bancos em detrimento das fintechs, que precisarão passar por um processo de habilitação que pode demorar até 90 dias.

Primeiro as dívidas

Durante os primeiros quatro meses de operação, os tomadores poderão utilizar exclusivamente o valor emprestado para quitar dívidas já existentes (empréstimos não consignados, sem garantia e com parcelas a vencer, ou empréstimos com descontos em folha de pagamento, com parcelas a vencer), sempre com juros inferiores aos originais. “Neste primeiro momento, os trabalhadores que já contraíram empréstimos poderão realizar a portabilidade de suas dívidas, desde que estejam registradas no sistema. Isso inclui dívidas de cartão de crédito ou cheque especial, por exemplo”.

Borsato explica que, após o período inicial de 120 dias, os empréstimos poderão ser utilizados para qualquer finalidade.

Vale frisar: o limite de comprometimento da renda para o pagamento das parcelas é de até 35% do salário, e o trabalhador poderá utilizar até 10% do saldo do FGTS como garantia ou até 100% da multa de rescisão em caso de demissão sem justa causa (a multa corresponde a 40% do valor do saldo). O desconto das parcelas será realizado diretamente na folha de pagamento por meio do eSocial.

Crédito das fotos: Professor Ives Gandra Martins – Andreia Tarelow; Lauro Gonzalez: LinkedIn; Otavio Borsatto: Divulgação.

O post CM Responde: existe risco em pegar o consignado em troca do FGTS? apareceu primeiro em Consumidor Moderno.